Вклады инвестора золото 585 3 дня. Депозиты в золоте

Люди всегда стремились обеспечить свое будущее и будущее своих детей, создать некую страховку на случай непредвиденных обстоятельств, обеспечить сохранность своих сбережений и, по возможности, получить доход.

Общеизвестно, что деньги должны "работать", принося прибыль, пусть даже небольшую. Сегодня даже бабушки-пенсионерки понимают, что хранить деньги в банке из-под огурцов - глупо. Один из способов вложения средств - банковские вклады, а вклады Сбербанка (денежные депозиты и золотые счета) - одни из самых привлекательных для населения.

Выбор Банка

В РФ действует достаточно много банковских организаций, работающих с населением, а с рейтингами банков, основанных на различных показателях (активы, показатели по кредитам и депозитам, налоговые выплаты и пр.), можно ознакомиться на страницах многочисленных Интернет-сервисов. Кстати, верхние строчки рейтингов принадлежат Сбербанку РФ, ВТБ, Газпромбанку, Банку Москвы и др.

Именно надежность банка, его репутация, является важным критерием выбора для потенциального вкладчика. Несмотря на Систему страхования вкладов, гарантирующую возврат средств частным вкладчикам, никому не хочется рисковать своими "кровными". Итак, в списке основных причин выбора банка, первая - надежность, далее следуют:

- Процентная ставка. Понятно, что чем выше выплачиваемые по вкладу проценты, тем большую прибыль получит клиент, поэтому важно отслеживать . Однако и здесь имеются "подводные камни";

- Срок вклада, возможность его пополнения, досрочного снятия средств и т. п. Словом, все то, что дает вкладчику свободу распоряжаться собственными средствами;

- Месторасположение. Пожалуй, этот пункт наиболее актуален для пенсионеров и инвалидов, хотя сегодня все большее распространение получает услуга банк@-онлайн.

Ставки по депозитам

Для начала стоит определиться с самим термином "депозит", встречающимся повсеместно. Депозит - это денежные средства, переданные клиентом банку на хранение на определенных условиях. Депозит может быть срочным или бессрочным. Банк обязан вернуть депозит вкладчику, согласно условиям заключенного договора.

По сути, банк берет эти деньги в долг, обязуясь выплачивать проценты. Депозит это и есть банковский вклад, самый удобный, а главное, понятный способ вложения средств.

Основные типы депозитов:

- срочный без возможности пополнения,

- срочный пополняемый,

- до востребования.

Проценты по депозитам зависят от многих составляющих, основные из которых:

- сумма вклада,

- срочность,

- ставка рефинансирования ЦБ РФ.

Последние три года процентные ставки по вкладам снижаются, в том числе и вклады Сбербанка.

Почему снижаются проценты?

Происходит это в связи со снижением ставки рефинансирования Центрального Банка России. Ставка рефинансирования - процент, который взимает ЦБ с Банков за предоставляемые кредиты. Кроме того, с помощью этой ставки ЦБ регулирует курс национальной валюты.

Ставка рефинансирования напрямую связана с уровнем инфляции в России. Так, в январе 2002 года она составляла 25%, а в июле 2012 - 8%. Уровень инфляции в 2002 году составлял, приблизительно 19%, а в 2012 - 9%. Не стал исключением и Сбербанк - процентные ставки по вкладам в текущем году снижены.

Существуют банки, предлагающие процентную ставку выше ставки рефинансирования. Но, во-первых, стоит убедиться в надежности этого банка, а во-вторых - это увеличивает налог с прибыли вкладчика.

Что предлагает Сбербанк?

Рассмотрим вклады Сбербанка в 2012 году. Кроме специальных пенсионных программ, предлагаются следующие вклады Сбербанка в рублях:

- Вклад, который СБ называет "На высоте"

. Этот вклад специально приурочен к олимпийским играм в Лондоне, а также к предстоящей зимней олимпиаде в Сочи. Сбербанк относит этот вклад к категории вклады с повышенной ставкой. Действительно, максимальные проценты по нему составляют 8,75% годовых. При условии срочного вклада на два года.

Впрочем, имеются и существенные ограничения: минимальная сумма вклада - 10 тысяч рублей. Возможность пополнения вклада не предусмотрена, а в случае досрочного погашения (ранее 6 месяцев), начисляются лишь минимальные проценты, такие же, как по вкладу "до востребования".

- Проценты по вкладам Сбербанка России "Сохраняй", "Пополняй" и "Управляй" составляют, в зависимости от суммы вклада и срочности, от 4% до 8% годовых. Различия между вкладами в минимальной сумме вклада (1 тысяча рублей для "Сохраняй", "Пополняй" и 30 тысяч - для "Управляй"), возможности/невозможности пополнения, а также сроке вклада.

- Отдельная категория - вклады, которые предлагает Сбербанк по специальным программам. Например, вклад "Подари жизнь" предусматривает возможность перечисления 0,3% годовых от общей суммы вклада в Фонд помощи онкобольным детям "Подари жизнь".

- Вклады в рублях, предоставляющие клиенту свободу действий Сбербанк предлагает очень ограниченно. Точнее, такой вклад всего один - Сберегательный счет в Сбербанке . Сумма первоначального вклада, срок хранения, возможность пополнения - не ограниченны, но и ставки по такому вкладу минимальны: от 1,5% до 2,3% годовых.

- Самый выгодный вклад в Сбербанке, пожалуй, вклад, рассчитанный на VIP - клиентов. Условия таких счетов действительно чрезвычайно гибкие, а максимальная процентная ставка - 8,5% и выше. Но и минимальная сумма рассчитана явно не на людей со средним достатком - от 1 000 000 рублей.

Выводы

Сбербанк России - действительно одна из самых надежных и популярных среди населения банковских организаций. Контрольный пакет акций СБ принадлежит Центральному Банку России.

По статистике 50% населения доверяют свои сбережения именно Сбербанку. На территории РФ действует более 20 тысяч филиалов СБ, что делает его еще и самым доступным.

Банковские вклады Сбербанка дают возможность надежно сохранить свои средства, уберечь их от инфляции и получить прибыль.

Имеются, впрочем, и доводы не в пользу депозитов в СБ. Вклады Сбербанка России предполагают ряд существенных ограничений либо на минимальную сумму вклада, либо на возможность досрочного снятия и/или пополнения.

Чем большая свобода предлагается клиенту в распоряжении собственными средствами - тем меньше проценты. По большому счету, это закономерно: ни один банк не станет работать себе в убыток, задача банковской организации - получение максимально возможной прибыли.

Но вкладчик, разумеется, в первую очередь ищет максимальную выгоду для себя. Возникает вопрос: существуют ли выгодные всем вклады в Сбербанке, некая альтернатива перечисленным выше депозитам?

Обезличенные металлические счета

Самые популярные вклады в Сбербанке в 2012 году - именно вклады в золото. Ликвидность золота растет за счет неблагополучной экономической ситуации в мире, ведь именно в такое время инвесторы, как крупные, так и мелкие стремятся вложить средства во что то материальное и, без преувеличения, вечное - например, .

Золотые вклады в Сбербанке России или обезличенные металлические счета, это счета, на которых отражается количество золота вкладчика. Иначе говоря, вкладчик покупает или приносит в банк золото, а на счету виден его эквивалент в деньгах. Проценты по такому вкладу СБ не начисляет, прибыль вкладчик получает за счет роста цен на золото.

Конечно, цены на желтый металл могут и упасть, но за последние десятилетия катастрофических обвалов золотого рынка не наблюдалось. Другое дело, что золотые вклады в Сбербанке не рассчитаны на получение сиюминутной прибыли. Даже наоборот: за счет банковского спрэда (разницы в цене покупки и продажи) клиент одномоментно теряет некоторую часть средств. Зато в долгосрочной перспективе ОМС (обезличенные металлические счета) гарантируют сохранность средств и получение прибыли.

Доходность по ОМС

Так как в отличие от денежных депозитов, на золотые вклады проценты сбербанк не начисляет, их доходность определяется динамикой цен на золото. А динамика эта выглядит впечатляюще.

За период с 1999 по 2009 год золото в Росси подорожало в 15 раз. Если принять во внимание периоды спадов (2000 и 2004 год), то средняя доходность составила 13% годовых. Это превышает банковские ставки по депозитам, но не отражает всей картины. Ведь если вспомнить "черный" год дефолта (1998 г.), то доходность золота в сравнении с рублем составила почти 244% годовых.

В текущем 2012 году золото продолжает расти в цене и, скорее всего, эта тенденция установилась надолго.

Плюсы и минусы золотых счетов

Металлические вклады сбербанка на 2012 год, как, впрочем, и на предыдущие годы, привлекательны для клиентов возможностью мгновенной покупки и продажи металла в обезличенном виде.

В отличие от срочных денежных депозитов, золото можно вложить и снять со счета в любой момент времени. Минимальный и максимальный размер вклада не ограничен - СБ проводит операции с золотом с точностью до 0,1 грамма. Открытие и ведение счета бесплатно, а при покупке/продаже обезличенного металла НДС не взимается.

Есть, конечно же, и ограничения. Так, например, перевести деньги со счета на счет (физическим лицам) невозможно, а при снятии со счета золота в физическом виде (слитки), необходимо заплатить НДС в размере 18%. Еще важный момент, такие счета не попадают под , именно поэтому надежность банка должна стать прерогативой при выборе.

В настоящее время не все отделения Сбербанка могут предоставить услугу открытия ОМС. Возможность открытия металлического счета нужно уточнять у оператора филиала или на сайте СБ. Обратите внимание, что цена на золото и банковский спрэд в различных филиалах также может существенно отличаться.

Инвесторы могут не только вкладывать свои активы в валюту и зарабатывать на ней. Существуют и другие методы инвестирования. Одними из наиболее эффективных являются вклады в золото для получения прибыли. Однако не стоит забывать, что таким методом необходимо пользоваться с особой осторожностью.

Золото – одно из главных ценностей в мире. Этот металл популярный уже множество веков. Многие люди зарабатывают на нём. Минимальный риск вкладов – это банк, который поможет получить прибыль. Драгоценные металлы являются гарантией в завтрашнем дне. Как прибыльно вкладывать деньги в золото читайте в статье.

Перспективы инвестирования

Вклад денег во время кризиса в золото – эффективная защита в моменты финансовых потрясений. Вкладывать средства в золото безопасней всего. В таких ситуациях с лёгкостью можно приумножить свой капитал. Самое важное положительное качество этих инвестиций – защита от инфляции. Однако, выгодное вкладывание средств происходит только тогда, когда инвестирование долгосрочное, а не на месяц или два.

Виды инвестирования

Есть много вариантов, куда вкладывать деньги. «Как лучше это сделать? Ведь вкладывать деньги в золото рискованно» скажете вы. Однако это ошибочное мнение. В долгосрочной перспективе инвестиции в золото одни из самых надежных. Вариантов вкладов денег в золото несколько.

Акции

Финансы можно вкладывать в акции золотодобывающих компаний. Клиент получит дивиденды (процент от прибыли компании). Чем лучше компания будет развиваться, тем больше можно зарабатывать.

Самые надёжные золотые вклады предлагают банки. Необходимо выбирать такое учреждение, где процентная ставка более высокая. В этом случае вы заключаете договор, где указан оговоренный заранее процент. Если банковское учреждение потерпело крах и потеряло все свои активы, клиенту возвращаются деньги драгоценным металлом.

Слитки и монеты

В банках можно купить слитки и монеты (исторические и инвестиционные). Первые стоят намного дороже. Например, в сбербанке находится самая дорогая коллекционная монета весит около килограмма и стоит 2600000 рублей, при том что на сегодняшний день 1 килограмм золота стоит 1600000. Это происходит потому, что монета обладает исторической и коллекционной ценностью — именно из-за этого её стоимость значительно выше.

Украшения

Деньги не всегда вкладывают в банковское золото. Есть ещё огромное количество золотых и антикварных украшений. Из них иногда можно извлечь неплохую прибыль. Однако не стоит забывать, что это может быть подделка или более дешёвый сплав, чем утверждает продавец. Этот способ – один из лёгких. Пришёл в ювелирный магазин, купил интересное и красивое изделие, ушёл. Легко и просто.

Однако необходимо помнить о минусах:

- Как только вы вышли из магазина, цена на золотое украшение сразу падает на 15-27%;

- Ювелирные изделия очень часто изготавливают с добавлением примесей в отличии от слитков и инвестиционных монет.

В стоимость изделия входят: услуги специалистов, посредников, рекламы и др. То есть, в ювелирном украшении вы переплачиваете большой процент. Вкладывание денег в украшения не лучший вариант, потому в золото инвестировать средства нужно, но с умом, следовательно, покупка «ювелирки» — сомнительный вариант.

Торговля на бирже

Золотом можно торговать через брокеров. Это один из сложных вариантов. Человеку необходимо изучить всю работу биржи. Однако есть в этом большой плюс. Зарабатывать на золоте можно не только при росте цен, но и при их понижении.

ОМС

Обезличенный металлический счёт. Он выгоден тем, что вместо денег золото хранится в обезличенном эквиваленте, и исчисляется в граммах или килограммах. Вы вносите определённую сумму в банк, а те их сразу же конвертируют по курсу на золотой счет.

Обезличенные металлические счета и конвертация не облагаются налогом, поэтому ничего не теряете. Если решите получить золото на руки, тогда с вас будут удержаны 18% НДС, а также вам нужно будет оплачивать проверку и сертификаты для драгоценного металла и другие необходимые услуги.

Подробная информация о вкладах размещена на сайтах банковских структур. В общем и целом, ОМС — наиболее удобный вариант инвестирования в золото.

Выгодно ли инвестирование?

В мире ежегодно добывают примерно две с половиной тонны золота. Цены его постепенно поднимаются. Всё зависит от уровня спроса и предложения. Эксперты в один голос утверждают, что долгосрочные инвестиции – идеальная перспектива на будущее. Однако не стоит ожидать доход сразу же. Необходимо 2-3 года подождать.

Специалисты считают, что самый разумный вклад – это от 5 до 25% своих активов. Эксперт Станислав Кочетков советует: «Вкладывать инвестиции желательно на длительный срок. Так будет эффективнее. Рискованно и небезопасно вкладывать средства до года. Если клиенты опасаются за свои финансы, тогда лучше распределить вложения. Одну часть финансов инвестировать на один год, а вторую на 2-3 года.»

Получение прибыли

Инвестиции в ювелирные украшения наименее выгодный способ. При покупке изделия переплачиваете за работу ювелира, рекламу и т. д. Если вы в будущем захотите отнести драгоценный металл в ломбард, то получите за него на 40-50% меньше, чем при приобретении.

Покупать золотые слитки и хранить их дома также невыгодно. Они облагаются налогом и инвестору придётся выплатить немало лишних средств за «физический» металл. Такой золотой вклад, как оказывается, не самый выгодный.

Обезличенный металлический счёт не облагается налогом, поэтому платить лишнее не придётся. Этот вариант считается самым выгодным, так как недостатков практически нет. Клиент, который владеет этим счётом, имеет право купить или продать золото по котировкам банка в любой момент.

Есть определённая выгода в покупке инвестиционных монет. На них цена никогда не падает, а только растёт.

Необходимо обратить внимание, что, если купить слиток 1 кг. он будет стоить несколько дешевле, чем 2*500 гр. При оптовой покупке от 10 шт. даже банки делают скидки.

В итоге становится понятно – задумываюсь о выборе золотого вклада, лучше отдать предпочтение ОМС.

Условия открытия вклада

Многие клиенты не знают, как открыть вклад в банке в золоте и условия подобного вида вложений. Для этого и существуют эксперты, которые подскажут, с чего начать.

Для этого нужны следующие документы:

- Документ, удостоверяющий личность (паспорт, водительское удостоверение);

- Справка с налоговой – идентификационный код о постановке на учёт;

- Заявление о том, что вы открываете золотой вклад (выдаётся в учреждении);

- Договор, подписанный обеими сторонами. В нём указаны: дата открытия, закрытия вклада, условия, процент, обязанности и мн. др.

Драгоценный металл на счет зачисляется тот, что приобретён в банке, где открывался вклад или тот, который принадлежит вам в физическом обличье. Для такой процедуры необходимо предоставить соответствующие документы на слитки.

При любом вкладе вы должны помнить о своей выгоде, поэтому следует обращать внимание на курс, процент и на ликвидность.

Для золотого вклада могут потребоваться и другие документы, которые необходимы банковскому учреждению.

Процентные ставки по золотым вкладам

Всем понятно, что чем выше процент по вкладам, тем он выгоднее. А в золото вкладывать ещё лучше, ведь оно всегда в цене. Одни банки предлагают о.6% годовых, другие – 2%.

Процентная ставка зависит от 2-х основных факторов:

- Веса драгоценного металла;

- Срока вклада (золото можно вкладывать на 1 месяц, полгода, год и более).

Чем срок больше – тем вклад выгодней.

Стоимость драгоценных металлов меняется в лучшую сторону. Если в 2000 году 31,1 грамм золота стоил 280 долларов, то на сегодняшний день цена выросла на 600% — 1667 дол.

Изменение курса золота 10 лет (USD/1 тройская унция, лондонский фиксинг):

Процентные ставки по золотым вкладам могут быть разнообразные. Всё зависит от банковских учреждений.

Заключение

Основная роль вкладов в золото – это защита вашего будущего. Только долгосрочные инвестиции принесут вам высокую и стабильную прибыль. Вклады в золото – самая прибыльная и безопасная форма инвестирования. Отзывы покупателей и клиентов только положительные о вышеперечисленных методов инвестирования. Благодаря постоянному спросу регулярно увеличивается стоимость драгоценных металлов.

Издавна золото ассоциируется с такими понятиями, как благополучие и уверенность в завтрашнем дне. В настоящий момент люди могут приблизиться к достижению своих целей и обеспечить себе благополучное будущее, сделав вклад в золото в Сбербанке.

Такое вложение средств может гарантировать, по крайней мере, их полную сохранность, однако стоит помнить о том, что курс может как вырасти, так и немного упасть. Однако если производятся долгосрочные , то в любом случае всегда будет отмечаться положительная динамика роста курса.

Как советуют специалисты, для сохранения своих сбережений нужно их разделять и хранить как в банке, так и у себя, то есть вложение в золото требует диверсификации. Такая несложная система позволяет вовремя продать или купить золото.

Поскольку курсы, по которым покупают или продают золото, зачастую не отражают истинную ситуацию на рынке и имеют очень широкий разброс, предлагается вкладывать свои средства непосредственно в золото, которое можно потрогать руками.

Вклады в драгоценный металл

Такой вклад подойдет тем, кто живет не только сиюминутным моментом, но и заботится о своем будущем. Таким образом будет возможно сохранить и даже приумножить свои накопления. В любом случае? до принятия столь серьезного решения следует ознакомиться также с другими банковскими продуктами, проанализировать их доходность и просчитать все риски.

Для тех же, кто предпочитает проверенные схемы, банк предложит вклад в рублях или валютный. Если все же будет открыт золотой депозит, то на счету вкладчика будут лежать слитки из драгоценных металлов, а не денежные знаки.

Что же стоит знать вкладчику, который решил инвестировать свои сбережения в золото в Сбербанке России, как происходит процедура открытия вклада, какие для этого потребуются документы и каким будет обслуживание банка?

Сбербанк предоставляет возможность открытия вклада хранения, при котором в банк передаются драгоценные металлы вкладчика, признаки которых, такие как наименование металла, его вес, сохраняются. Такой вклад можно открыть, если вкладчик имеет в распоряжении металлы, выступающие в роли валюты, как золото, серебро, палладий или платина.

Что требуется предоставить для открытия такого вклада:

- Паспорт;

- Идентификационный налоговый номер;

- Заявление клиента об открытии вклада хранения, заполненное в соответствии со стандартной формой;

- Договор, в котором прописаны все условия предоставления услуг банка, его ответственность перед вкладчиком

- Поручение о приемке драгоценных металлов вкладчика банком.

При этом на золотой вклад можно положить как слитки, приобретенные в Сбербанке, так и личные слитки, которые были куплены в другом банке, или были на сохранении у вкладчика.

При открытии золотого вклада следует доверять лишь банкам, которые в своем распоряжении имеют приборы для точного измерения веса и приборы, которые способны не нарушать подлинность драгоценных слитков при контроле. После этого стоит просчитать, насколько будет выгодно содержать открытый вклад в одном и том же банке, ведь в пользу этого выступает такой довод, как уменьшение расходов по хранению драгоценных металлов.

Стоит также отметить, что банки примут на золотой вклад лишь слитки, имеющие все необходимые документы, например, паспорта заводов-производителей и сертификаты качества. Каждый слиток, который банк принимает на вклад, проходит не только визуальную процедуру осмотра, но и используются специальные технические средства.

Вкладчику также необходимо знать, что при приеме каждого слитка, обладающего своими неотъемлемыми характеристиками, такими как проба, на золотой вклад, банк сохраняет все эти данные. А при передаче драгоценных металлов вкладчиком в банк заполняется акт приема-передачи, при этом один экземпляр остается у банка, другой получает вкладчик.

Клиент, который воспользовался таким вкладом, сможет в любое время запросить возврат своих средств, и банк не сможет ему в этом отказать . Вкладчику стоит также помнить, что банк удерживает разного рода суммы за обслуживание золотого вклада.

Что же можно выиграть, сделав вклад в золото в Сбербанке России?

Во-первых, вложив средства в золотой вклад можно их приумножить, происходит это за счет общего роста цен на золото. Однако нельзя предугадать, сколько же можно будет выиграть в конечном итоге, поскольку нет какой-то фиксированной процентной ставки, как в рублевых или валютных вкладах. Следует отметить, что нет ограничений и по наименьшей сумме вносимых средств, а максимальная сумма достаточно высока.

Во-первых, вложив средства в золотой вклад можно их приумножить, происходит это за счет общего роста цен на золото. Однако нельзя предугадать, сколько же можно будет выиграть в конечном итоге, поскольку нет какой-то фиксированной процентной ставки, как в рублевых или валютных вкладах. Следует отметить, что нет ограничений и по наименьшей сумме вносимых средств, а максимальная сумма достаточно высока.

Вкладчик может забрать свои средства в виде слитка золота, заплатив при этом налог добавочной стоимости.

Таким образом, понятно, что открытие золотого вклада не составит больших трудностей и в Сбербанк вложить деньги в золото можно способами, которые считаются наиболее актуальными:

- Можно приобрести слитки из драгоценных металлов;

- Открыть счет в банке и занеси на него средства.

То есть, если вкладчик решит приобрести слитки, он должен будет заплатить за его экспертизу и хранение. По окончании срока вклада клиент получит из банка-держателя слиток из драгоценного металла, при этом отдаст государству налог добавочной стоимости, равный 18%. В том же случае, если клиент воспользуется металлическим счетом, что он должен будет приобрести металл у банка, таким образом, чтобы денежные средства пересчитывались в граммы драгоценного металла.

Золото не просто невероятно красивый металл, используемый для украшений. Его свойства применяются в промышленности, медицине, приборостроении. В связи со стабильностью его стоимости, в золоте создаются резервные запасы государств.

Это определяет его ценность для инвестирования в финансовые активы. Вклады в золоте гарантируют сохранение сбережений, а при выгодном вложении дополнительный доход. Однако необходимо учитывать особенности таких сделок.

Вклад в золото представляет собой отдельный вид инвестирования денежных средств. При вложениях в банк средства хранятся на инвестиционных счетах, остаток определяется стоимостью драгоценного металла.

Важно знать: По вложениям не начисляются проценты, прибыль вкладчика зависит от роста их стоимости.

Сделка имеет определенные преимущества перед депозитами в рублях и в валюте:

- золото является общепризнанным критерием состоятельности;

- сумма ничем не ограничивается;

- вкладчик получает возможность управления сбережениями, он может переводить средства с одного счета на другой, сделать дополнительные вложения, снимать и т. д.;

- вложения в валюте подвергаются циклическому колебанию курса, в отличие от инвестирования в драгоценный металл;

- существуют несколько видов вложений, инвестор может выбрать индивидуальные условия;

- сделка обеспечит сохранность денежных сбережений, гарантирует получение дохода.

Выбирая способ инвестирования, необходимо обратить внимание на особенности вкладов в золоте:

- по вложениям в золоте не начисляются проценты, выгодность сделки зависит от роста стоимости актива;

- вклады в золоте не страхуются в АСВ, поэтому необходимо быть предельно внимательным при выборе банка для инвестирования;

- имеются дополнительные расходы при размещении, хранении и снятии вклада.

Современный финансовый рынок, в т. ч. вложения в золото, зависят от внешних факторов, которые определяют его стоимость. Конфликты в политической сфере, экономические кризисы, санкции против государств, скачки цен на сырье – данные параметры влияют на цену драгоценного металла. Общественное мнение говорит о том, что доля инвестиций в золото имеет хорошие перспективы развития.

Инвестировать в золото можно приобретая золотые украшения, монеты, слитки, но для получения хорошей прибыли опытные вкладчики советуют оформлять вклады в золото. Для этого необходимо понимать динамику финансового рынка, прибыль можно получить только при долгосрочных вложениях на крупные суммы.

Основные виды вкладов в золото

Основными видами вложений являются: покупка монет и слитков, антиквариата, золотых украшений, открытие обезличенного металлического счета, торговля золотом на бирже.

Все способы имеют особенности, преимущества и недостатки. Они подходят для разных категорий вкладчиков, поэтому начинающие инвесторы должны обязательно изучить все возможные способы заработка на вложениях в золото.

1 Монеты и слитки

Слитки покупаются у банка и хранятся в нем за определенную плату, в дальнейшем, при окончании срока действия договора, инвестор получает слиток, но должен уплатить налог в размере 18%. При оформлении сделки вкладчик получает документ с параметрами вложения.

Стоимость зависит от производителя, наличия пробы. При желании хранить слитки можно и не в кредитной организации, но это увеличивает риск сделки. Также необходимо соблюдать условия хранения слитков, иначе назад в банк они могут быть приняты со значительной скидкой или вовсе будет отказано в выкупе.

Инвестирование в монеты предполагает их покупку в банке с целью дальнейшего хранения. Здесь учитывается не только цена грамма золота, но и историческая, коллекционная значимость приобретения.

Монеты выпускаются к знаменательным событиям. Например, Сбербанк выпустил монету весом около 1 кг. стоимость 2,6 млн. р., тогда как стоимость 1 кг золота в ней была определена в 1,6 млн. р. Такие сделки интересны для профессиональных коллекционеров. При продаже монет платить налог не требуется.

2 Золотые украшения и антиквариат

Данный способ вложений предпочтителен для новичков. Вкладчик покупает золотые украшения или антиквариат и определяет их в банк на хранение. Необходимо помнить, что при производстве украшений используются дополнительные сплавы, которые снижают ценность покупки.

В стоимость дополнительно входят производственные издержки, которые приводят к росту цены. После покупки в магазине украшения, его цена сразу падает на 30–50%, поэтому при желании его сдать, покупатель останется в проигрыше. Как правило украшения принимаются по стоимости лома. Исключение составляют действительно раритетные экземпляры, прошедшие официальную экспертизу. Они кроме цены золота несут в себе историческую ценность.

3 Обезличенный металлический счёт

Наиболее доступным и простым способом вложений является открытие обезличенного металлического счета. Он представляет собой открываемый клиенту счет, на который вносятся деньги.

В дальнейшем они пересчитываются по курсу банка в золото. Прибыль складывается из разницы курсов за определенный промежуток времени и доходного процента, начисляемого некоторыми банками.

Данный способ имеет свои преимущества:

- принцип вложений соответствует обыкновенному банковскому депозиту, поэтому не сложно разобраться в условиях;

- на остаток средств начисляются проценты;

- при возврате вклада не требуется уплачивать налог;

- нет дополнительных расходов на хранение золота;

- открыть ОМС можно онлайн.

Особенностями данного способа являются: наличие дополнительных комиссий, необходимость уплаты налога на доходы, открываются счета не во всех кредитных организациях. Главным недостатком является наличие «спредов», т. е. разницы в цене между покупкой и продажей металла. Он может быть до 5% и более в зависимости от резких скачков спроса и предложения на рынке.

Выбирая способ размещения средств в ОМС, необходимо понимать, что прибыль будет получена только в долгосрочной перспективе, срок вложения должен быть не менее 3 лет.

На сегодняшний день, вложения в ОМС считаются наиболее выгодным способом сохранения сбережений.

4 Торги на бирже

Данный способ вложения подходит для профессиональных игроков. Фьючерсы на золото представляют собой биржевую операцию, где присутствует продавец и покупатель.

Чтобы заключать такие контракты необходимо понимать, что такое кредитное плечо, механику и риски сделки, разбираться в торговых стратегиях. Заработать можно как при повышении курса металла, так и при его понижении.

Условия открытия вклада

Условия и тарифы открытия вкладов размещаются на официальных сайтах кредитных компаний, непосредственно в представительствах. Открытие вклада осуществляется через заключение договора на открытие ОМС по форме банка. Сделка осуществляется путем покупки обезличенного металла у банка по действующему курсу, который устанавливается кредитной организацией.

Договор может заключить любой совершеннолетний гражданин РФ по предъявлению паспорта. Граждане в возрасте от 14 до 18 лет открывают счет самостоятельно с разрешения родителей. На имя несовершеннолетнего может быть открыт вклад его законным представителем (родителем, опекуном).

Виды вкладов:

- Текущий. Может быть пополнен или закрыт в любое время. Прибыль от вложений зависит от роста котировок на металл. Вкладчик получает возможность быстро отреагировать на изменение рыночной ситуации. Проценты на такой вид размещения средств не начисляются.

- Срочный. Договор заключается на определенный срок. Кроме роста стоимости активов, прибыль вкладчика состоит их процентов, начисляемых по вкладу (при соблюдении сроков инвестирования).

Параметры, определяющие выгодность сделки:

- процентная ставка, в зависимости от условий и банка она может быть от 0,2 до 4% годовых;

- комиссия за обслуживание счета (в среднем 1%);

- возможность пополнения и частичного снятия, перевода на другие счета;

- наличие ограничения по минимальной сумме вложений.

Как открыть вклад

Вклад можно открыть через представительство банка или при помощи интернет банкинга. Выбрав первый способ, клиент просто приходит в банк с паспортом и деньгами, менеджер подготовит все необходимые документы. После внесения денег и подписания договора сделка будет совершена.

При использовании второго способа, посещения кредитной организации не требуется, нужна только карта банка, с которой будут перечислены средства, и паспорт.

Пример открытия ОМС в Сбербанке:

- Авторизация в интернет банке или в мобильном приложении.

- Войти в раздел «Металлические счета», выбрать «Золото».

- Заполнить анкету.

- Прочитать условия открытия вклада, согласиться с ними и перечислить деньги с карты.

Процентные ставки по вкладам в золото

Не все кредитные организации открывают ОМС с начислением доходного процента, большинство из них выставляют ежедневный курс покупки/продажи на сайте. Вкладчик самостоятельно контролирует его рост или падение и решает закрыть счет или нет.

В 2018 году действуют следующие проценты по вкладам в золото предлагают следующие банки:

- Газпромбанк. Срочный обезличенный депозит открывается на срок 367 дней, с возможностью пополнения. Минимальное количество металла для открытия –50 гр., процентная ставка 1%. Если вклад закрывается досрочно, проценты пересчитываются под 0,01% годовых.

- НОМОС Банк. Срочный депозит открывается от 3000гр, процентная ставка 0,1-0,5% годовых.

- Банк УРАЛСИБ. Минимальная сумма вложения – стоимость 10 гр. золота на день оформления. Процент начисляется по срочному депозиту в зависимости от длительности сделки: на 181 день – 0,2% годовых, на 271день – 0,3%, на 367 дней – 1%. Не допускается пополнение или частичное снятие депозита.

В основном крупные кредитные компании Сбербанк, Альфа Банк, ВТБ, Банк Москвы и т. д. открывают обезличенные металлические счета без срока и без начисления процентов.

Если банк предусматривает снятие металлических счетов не денежными средствами, а металлом, то с клиента будет удержан НДС в размере 20% и комиссия банка.

Как выбрать банк для открытия вклада в золоте?

Чтобы выбрать банк для вклада в золоте необходимо сделать следующее:

- Изучить предлагаемые условия в разных кредитных компаниях. Узнать наличие представительств, которые могут работать с металлическими счетами, в том регионе, где проживает вкладчик.

- Проверить рейтинг надежности выбранной кредитной компании. Это можно сделать через сайты Банка России, экспертных агентств. Самыми надежными на сегодняшний день считаются банки:

- Сбербанк РФ:

- Газпромбанк;

- Альфа Банк.

- Если кредитная организация допускает оформление сделки онлайн можно сразу заключить договор и оформить депозит.

Ответы на вопросы

На какой максимальный доход можно рассчитывать при вложениях в золоте в банк?

Считается, что если доход от вложений составил от 8% годовых, то размещение средств было выгодным. При желании, металл можно продать или оставить для дальнейшего инвестирования. Выгодность вложения зависит от срока его размещения.

Какие имеются дополнительные способы вложений в золоте?

К альтернативным вариантам вложений можно отнести покупку акций золотодобывающих компаний. Здесь можно заработать на дивидендах, если предприятие окажется прибыльным.

Заключение

Инвестирование в металл является самым надежным и перспективным способом сбережения вложений. Это ликвидный актив, на который не влияет инфляция, политические процессы.

Несмотря на то, что можно найти более прибыльные варианты вложений в золоте, увеличивается популярность открытия обезличенных металлических счетов. Это вызвано ростом доверия населения к банкам, повышенной безопасностью размещения средств.

Вариантов инвестирования свободных денежных средств масса. Наряду с рисковыми фондовым, валютным рынком, ПИФами существуют также безрисковые банковские сертификаты. Кредитные учреждения предлагают также своим клиентам вклады в золото.

Виды

Металлические счета делятся на два типа: счета ответственного хранения и В первом случае физлицо покупает слиток золота и передает его на хранение в банк. Во втором случае инвестированные средства просто привязываются к виртуальному металлу. Стоимость депозита изменяется так же, как и курс золота.

Покупка слитка

Данный вид инвестиций сопровождается оформлением пакета документов. В частности, клиенту выдается справка (ф. 377-к), в которой указывается вся информация об инвестиции: количество слитков, их вес, проба, серия, цена за унцию. Продать в будущем слитки можно будет только при предоставлении этой квитанции. Интересно, что на российском рынке далеко не все банки, занимающиеся продажей слитков, покупают металл у клиентов. Более того, при продаже «чужого» металла банк требует подтверждение прав собственности (ту самую квитанцию 377-К). Хотя ситуация еще не так критична. В Украине, например, банки выкупают «чужие» слитки с дисконтов 20-30%. К данной категории относятся металлы, имеющие в надписи названия банка.

Особенности

Слитки нужно правильно и безопасно хранить. Оставлять слиток дома не безопасно еще и потому, что не каждый банк готов выкупить «чужой» слиток. За услугу хранения банк взимает дополнительную плату. Отпечатки, заусенцы, царапины сразу уменьшают стоимость изделия при продаже. Наличие серьезных дефектов может служить причиной в отказе на покупку.

Хранить слитки нужно в пластмассовой или полиэтиленовой прозрачной упаковке. Нужно также сразу узнать, влияет ли вид упаковки на покупку/продажу металла. Некоторые банки приобретают слитки только в фирменной упаковке. Повреждение тары также несет за собой снижение стоимости слитка. По мнению банкиров, в таком случае металл теряет свою привлекательность. Такие слитки банк может отказаться принять, поскольку вопрос их дальнейшей реализации вызывает массу проблем. Хотя некоторые учреждения в такой ситуации выкупают слиток по цене лома.

Вклады в золото не страхуются. В случае банкротства финансовой организации клиент не сможет вернуть свои средства.

При покупке и продаже слитка придется оплатить НДС. Если цена от реализации будет расти быстрыми темпами, то через несколько лет прибыль от реализации покроет убытки от невозвращенного налога. Сэкономить на налоге можно купив металлические монеты. Их цена зависит не только от стоимости металла, но также от международных котировок и курсов валют. Инвестиции в монеты более выгодны, чем в металл.

Спред

Понятно, что цена на покупку и продажу металла будет отличаться. Реальный спред на рынке может составлять 13%. Но в банковском секторе высокая конкуренция. Поэтому разница в цене может достигать и 30%. Закупочная цена, вопреки распространенному мифу, в РФ не сильно отличается от мирой. Разница составляет 2-3%.

На стоимость слитка также влияет наличие клейма качества: Argor, Degussa, Umicore. Этот штамп удостоверяет пробу металла и идентифицирует производителя. Под последним понимается аффинажные компании, признанные поставщиками Лондонского рынка драгметаллов. Такой репутацией обладает 25 из 60 компаний мира. Статус высочайшего класса присваивает Лондонская ассоциация участников рынка (LBMA).

ОМС

ОМС - это альтернатива фондового рынка. Клиент покупает виртуальный драгметалл. Вся информация об инвестиции отображается на обезличенном счете. Собственник может получать прибыль от перепродажи «слитков» или в виде процентов по депозиту. Банк передает клиенту на руки не металл, а документы, подтверждающие право владения. Вклад оформляется не в денежном выражении, а в граммах. При правильном подходе к в золото за год может принести до 50% прибыли. Но для этого нужно ориентироваться не только на банковские проценты, но также самостоятельно анализировать рынок.

Нюансы инвестирования

Прежде всего нужно выбрать тип счета. Лучше открывать срочные вклады в золото с начислением процентов, чем обычные. Даже если за период действия договора цена на металл сильно вырастет, всегда можно досрочно расторгнуть договор, потеряв часть процентов.

Проценты облагаются НДФЛ (13%). Если клиент забирает вклад в виде денежных средств, то функции налогового агента по расчету суммы сбора и перечислению средств в бюджет берет на себя сам банк. Если клиент забирает слиток металла, то ему самостоятельно придется подавать налоговую декларацию и уплачивать сумму сбора.

Вклады в золото Сбербанк

Первым на российском рынке ОМС вклады стал предлагать Сбербанк. На тот момент в продаже были золотые, серебряные и платиновые слитки разного веса (от 1 грамма до 1 кг). Спрос на металл мелкого номинала был настолько высоким, что слитков просто не хватало.

И сегодня самое крупное финансовое учреждение страны также предоставляет услуги по открытию и ведению металлических счетов. Вклады в золото Сбербанк предоставляет далеко не во всех регионах и филиалах. Поэтому первым делом нужно найти на сайте банка отделение, которое работает с ОМС. Для заключения договора клиент должен предоставить свой паспорт.

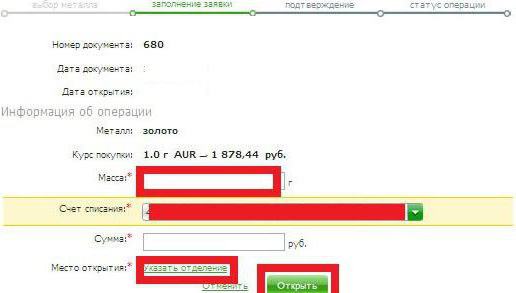

Сбербанк золото (металлический вклад) реализует также при получении электронной заявки из системы интернет-банкинга. Для ее оформления нужно авторизироваться в личном кабинете, перейти в раздел «Вклады», выбрать пункт «Открыть счет», указав вид «Обезличенный». На следующем этапе нужно выбрать тип металла, указать его массу и номер счета для списания средств. Так через интернет осуществляет Сбербанк вклад в золото. Курс проставляется автоматически с учетом котировок. Для подтверждения заявки нужно нажать на кнопку «Открыть», проверить правильность указанных данных и «Подтвердить» анкету. Управлять счетом можно также через личный кабинет.

Цена на металлические вклады

Курс золота сегодня и за любой период прошлого можно также посмотреть на сайте банка. Для этого на главной странице нужно выбрать пункт «Котировка», значение «Металлы» и указать интересующий отрезок времени. При желании можно также посмотреть архив цен. Проценты по ОМС банк не начисляет. Прибыль формируется за счет роста цен на металл.

Преимущества

- Практически не дешевеют металлические вклады. Золото в долгосрочной перспективе растет в цене. Спрос на данную инвестицию сильно увеличивается во времена кризиса. Люди пытаются сохранить накопленные средства, вкладывая их в надежные финансовые инструменты.

- При закрытии счета клиент может получить слиток золота или стоимость вклада в денежном выражении. Но в этом случае придется уплатить НДС в объеме 18% от суммы вклада.

- На обычных счетах прибыль формируется при росте цен.

- Сделка покупки и продажи оформляется мгновенно, без дополнительных операций. За открытие и ведение счета плата не взимается.

- Открыть счет может даже несовершеннолетний гражданин (до 14-ти лет - с разрешения родителей или опекуна).

Банки, которые предлагают вклады в золото, могут понести только один вид рисков - физическое ухудшение качества металла. Золото, как и любой другой металл, подвержено физическому износу. От этого не может спасти даже выполнение всех требований по хранению металла. В долгосрочной перспективе цена на золото постоянно увеличивается. Снижение курса доллара, основной мировой валюты, стимулирует центральные банки пополнять

Вывод

Торговля на рынке - занятие не для слабонервных. В долгосрочной перспективе может принести реальный доход вклад в золото. Выгодно ли инвестировать средства в слитки ОМС, каждый инвестор решает сам. При прочих равных условиях вклад в ОМС принесет больше прибыли инвестору, чем покупка слитка.